Van tonnair naar terug naar de basis: sparen & impact

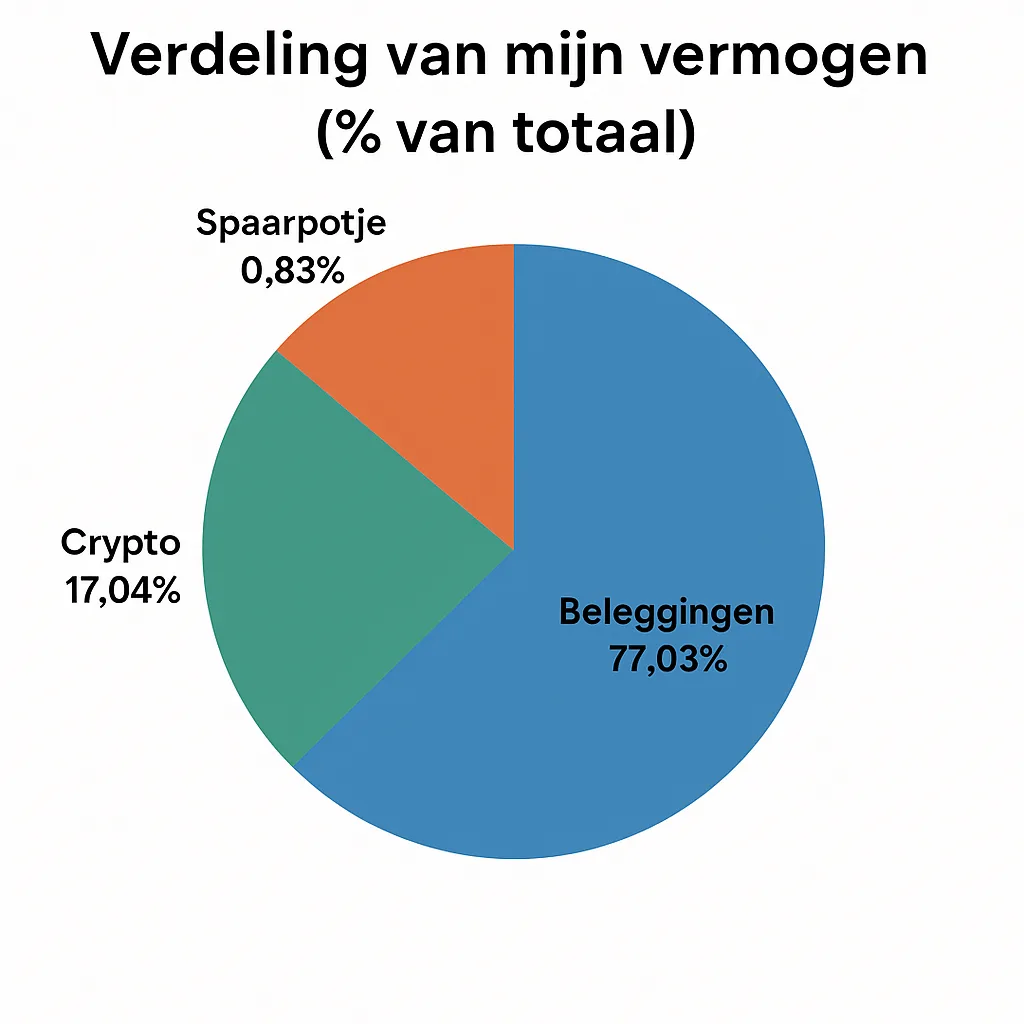

Beleggen en crypto waren jarenlang dé helden van mijn FIRE-strategie. Elke maand ging er geld richting ETF’s, groeiaandelen en een handjevol altcoins. De rendementen waren soms verbluffend – tot de wereld besloot om wat onrustige tijden in te lassen. Oorlogen, inflatie, rentebeleid van centrale banken, geopolitieke spanningen… Je voelt ‘m al aankomen: mijn beleggingen zijn ingestort.

En nee, ik ben (voorlopig) geen tonnair meer. 😅

Maar weet je? Het is oké. Want: It’s all part of the game.

Beleggen is een lange termijn spel. Er zijn jaren dat je portefeuilles met 20% stijgen, en jaren waarin je 20% moet inleveren. Dat hoort erbij. Ook de cryptomarkt is weer ouderwets grillig – elke keer denk je: “Nu kan het niet lager” en dan… BAM, duikt het nóg dieper.

Dus wat nu?

Ik ben gaan kijken naar andere, stabielere opties. Eén daarvan is sparen in het buitenland.

Tijd voor een frisse kijk: sparen & impact

Omdat ik nu al een stevig bedrag in beleggingen en crypto heb zitten, ben ik op zoek gegaan naar nieuwe, stabielere manieren om mijn geld te laten groeien. Want eerlijk is eerlijk: als het blijft zakken, zie ik dat stukje land in Botswana misschien in rook opgaan… en dat is geen optie.

Dus: plan B (of eigenlijk plan S van Sparen)!

Sparen bij Klarna – meer dan achteraf betalen

Je kent Klarna waarschijnlijk als de dienst waarmee je achteraf kunt betalen in webshops. Maar wist je dat je er ook een spaarrekening kunt openen? Ik ontdekte het toevallig toen ik zocht naar spaarrentes die hoger liggen dan de schamele 1,50% op mijn huis-tuin-en-keukenrekening.

En wat blijkt? Bij Klarna krijg je momenteel 2,5% rente op je spaargeld (het was zelfs 2,75%). Dat is een stuk aantrekkelijker én je kunt kiezen tussen variabele en vaste rente.

Wat ik persoonlijk heel tof vind:

- Het is een Zweeds bedrijf dat onder streng toezicht valt.

- Je rente wordt maandelijks uitgekeerd.

- Je ziet dagelijks hoeveel rente je opbouwt – dat werkt stiekem best verslavend. 😅

- En het mooiste: samengestelde rente gaat z’n werk doen als je je geld laat staan.

Voor nu heb ik daar een deel van mijn cash geparkeerd. Het is geen moonshot zoals crypto, maar wel een stabiele motor op de achtergrond.

Impact én rendement via Lendahand

Naast sparen wilde ik ook iets met méér betekenis. Toen kwam ik uit bij Lendahand – een platform waar je kunt investeren in projecten in opkomende landen. Denk aan ondernemers die een zonnepanelenbedrijf starten, of microfinanciering voor vrouwen in Afrika.

Wat mij over de streep trok:

- Je krijgt gemiddeld tussen de 6% en 8% rente.

- Je kiest zelf de projecten waarin je investeert.

- Je ziet exact wanneer en hoe je wordt terugbetaald (soms elk kwartaal, soms jaarlijks).

- En misschien nog wel het belangrijkste: je helpt mensen vooruit.

Het is dus niet alleen een investering in jezelf, maar ook in een betere wereld. En dát geeft een gevoel dat je met geen enkel aandeel kunt vergelijken.

Kleine stapjes, grote dromen

Barista FIRE betekent voor mij niet dat ik volledig wil stoppen met werken. Maar wél dat ik bewust kies. Voor vrijheid. Voor rust. Voor werk waar ik energie van krijg, in plaats van dat het alleen maar energie vreet.

Mijn doel – een tented camp in Botswana – komt nog steeds dichterbij. Misschien niet met de snelheid van een bull run, maar met de kracht van consistentie, discipline en slimme keuzes.

Tot slot

💡 Ben jij ook bezig met sparen, investeren of op zoek naar een alternatieve manier om je geld te laten groeien? Dan hoop ik dat dit verhaal je heeft geïnspireerd om verder te kijken dan de standaard opties.

📌 Let op: ik ben geen financieel adviseur. Doe altijd je eigen onderzoek voordat je investeert of spaart!