Rendement betekenis: Uitleg & berekening

Rendement is het percentage winst of verlies op een investering over een bepaalde periode. Het is het meest gebruikte getal in beleggen — en het belangrijkste getal als je financiële vrijheid wilt bereiken. In dit artikel leggen we uit wat rendement precies betekent, welke soorten er zijn, hoe je het berekent, en wat een realistisch rendement is voor FIRE-beleggers in Nederland.

Wat is rendement?

Rendement is de opbrengst van een investering, uitgedrukt als percentage van de inleg. Het laat zien hoeveel je vermogen is gegroeid — of gekrompen — door te beleggen.

Rendement = winst of verlies op een investering, als percentage van de beginwaarde.

Simpel voorbeeld: je belegt €1.000 in een ETF. Na een jaar is die investering €1.080 waard. Je rendement is 8% — de €80 winst gedeeld door de €1.000 inleg.

Rendement is de graadmeter voor hoe goed je beleggingen presteren. Het stelt je in staat om beleggingen te vergelijken, je vermogensgroei te plannen, en te berekenen wanneer je financieel onafhankelijk kunt zijn.

Soorten rendement

Er zijn verschillende soorten rendement, elk met een andere betekenis. Het is belangrijk om te weten welk rendement je bedoelt — zeker bij langetermijnplanning.

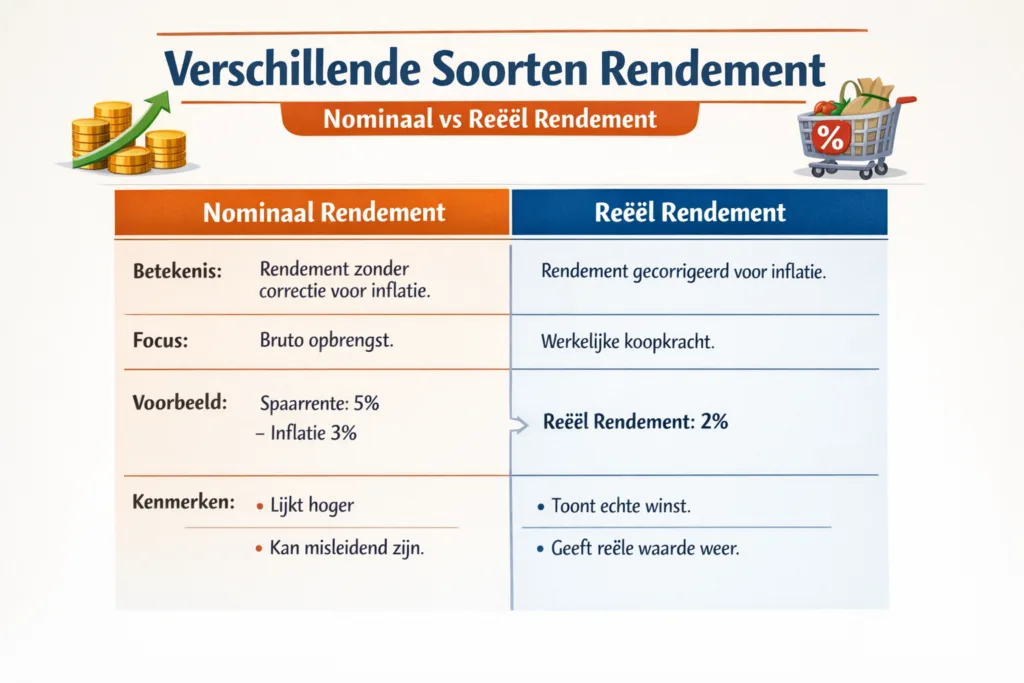

Nominaal rendement

Het totale rendement zonder correctie voor inflatie. Als je ETF 9% stijgt, is je nominale rendement 9%. Dit is het meest gebruikte getal bij brokers en in de media — maar het zegt niets over je werkelijke koopkrachtgroei.

Reëel rendement

Het rendement na correctie voor inflatie. Dit is het rendement dat er écht toe doet voor je financiële vrijheid — want inflatie vreet aan je koopkracht.

Formule: reëel rendement = [(1 + nominaal rendement) ÷ (1 + inflatie)] − 1

Voorbeeld: nominaal rendement 9%, inflatie 3% → reëel rendement ≈ 5,8%. Dat is het percentage waarmee je koopkracht daadwerkelijk groeit.

Koersrendement

De waardestijging van een belegging, exclusief dividend of rente. Als een aandeel stijgt van €100 naar €115, is je koersrendement 15%.

Dividendrendement

De jaarlijkse dividenduitkering als percentage van de aandelenkoers.

Formule: dividendrendement = (jaarlijks dividend per aandeel ÷ koers) × 100%

Voorbeeld: een aandeel kost €50 en keert €2,50 dividend uit → dividendrendement = 5%.

Totaalrendement

Koersrendement + dividendrendement samen. Dit is het meest complete beeld van wat een belegging oplevert. De meeste indexfondsen en ETF’s rapporteren het totaalrendement (inclusief herbelegging van dividend).

Effectief rendement (netto rendement)

Het rendement na aftrek van kosten en belastingen. Dit is wat je daadwerkelijk overhoudt. Denk aan transactiekosten, fondskosten (TER), box 3-belasting en dividendbelasting. Voor FIRE-planning is dit het meest relevante getal.

| Type rendement | Wat het meet | Wanneer gebruiken |

|---|---|---|

| Nominaal | Totale stijging in euro’s | Vergelijken op korte termijn |

| Reëel | Koopkrachtgroei | Langetermijnplanning |

| Koers | Waardestijging zonder inkomen | Groeiaandelen beoordelen |

| Dividend | Inkomensrendement | Passief inkomen inschatten |

| Totaal | Koers + dividend | Volledige vergelijking |

| Effectief | Na kosten en belasting | Wat je écht overhoudt |

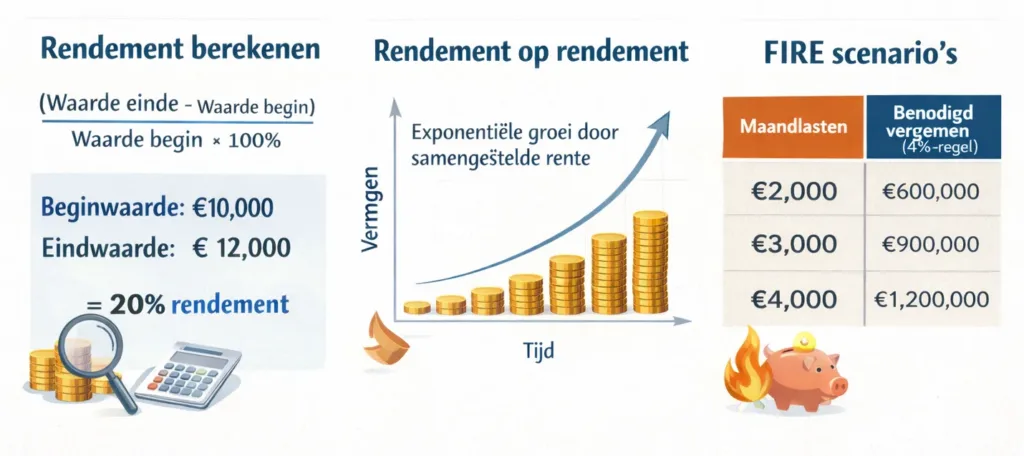

Hoe bereken je rendement?

Basisformule

Rendement (%) = [(eindwaarde − beginwaarde) ÷ beginwaarde] × 100

Voorbeeld: beginwaarde €10.000, eindwaarde €11.200 → rendement = 12%.

Rendement inclusief dividend

Totaalrendement (%) = [(eindwaarde + ontvangen dividend − beginwaarde) ÷ beginwaarde] × 100

Voorbeeld: je koopt €10.000 aan aandelen. Na een jaar zijn ze €10.800 waard en je ontving €300 dividend. Totaalrendement = [(€10.800 + €300 − €10.000) ÷ €10.000] × 100 = 11%.

Gemiddeld jaarlijks rendement (CAGR)

Bij meerjarige beleggingen gebruik je de CAGR (Compound Annual Growth Rate) om het gemiddelde jaarrendement te berekenen:

CAGR = [(eindwaarde ÷ beginwaarde)^(1 ÷ aantal jaren) − 1] × 100

Voorbeeld: beginwaarde €10.000, eindwaarde na 5 jaar €14.693 → CAGR = [(€14.693 ÷ €10.000)^(1/5) − 1] × 100 = 8% per jaar.

Rendement berekenen met maandelijkse stortingen

Als je regelmatig bijstort, is de berekening complexer. Gebruik dan de Excel-functie XIRR — die houdt rekening met de timing van elke storting en geeft je het exacte jaarrendement op je totale portefeuille.

Wat is een realistisch rendement?

Een van de meest gestelde vragen door beginnende beleggers: wat mag ik verwachten? Het antwoord hangt af van wat je belegt.

| Beleggingscategorie | Nominaal (historisch) | Reëel (na inflatie) |

|---|---|---|

| Wereldwijde aandelen (ETF) | 8–10% per jaar | 5–7% per jaar |

| Obligaties | 3–5% per jaar | 1–3% per jaar |

| Spaarrekening | 1–3% per jaar | Vaak negatief |

| Vastgoed (totaalrendement) | 6–8% per jaar | 3–5% per jaar |

Voor FIRE-beleggers met een gediversifieerde wereldwijde aandelenportefeuille (zoals een all-world ETF) is 7% reëel rendement per jaar een veelgebruikte aanname op basis van historische data. Conservatieve planners rekenen met 5–6% om een veiligheidsmarge in te bouwen.

Belangrijk: historisch rendement biedt geen garantie voor de toekomst. Reken altijd met een conservatief scenario als basis voor je planning.

De kracht van rendement op rendement

Het krachtigste concept in beleggen is samengestelde groei — ook wel rendement op rendement of rente-op-rente genoemd. Je maakt niet alleen rendement op je oorspronkelijke inleg, maar ook op het rendement dat je eerder hebt behaald.

Het verschil over tijd is enorm. Stel je belegt €10.000 met 8% rendement per jaar:

| Jaar | Zonder herinvesteren | Met herinvesteren |

|---|---|---|

| 10 jaar | €18.000 | €21.589 |

| 20 jaar | €26.000 | €46.610 |

| 30 jaar | €34.000 | €100.627 |

Na 30 jaar heb je met herinvesteren bijna drie keer zo veel als zonder. Dit is waarom vroeg beginnen en dividend herinvesteren zo krachtig is — niet het jaarrendement, maar de tijd dat het rendement zijn werk kan doen.

De formule: eindwaarde = beginwaarde × (1 + rendement)^jaren

Rendement en FIRE

Voor wie financiële onafhankelijkheid nastreeft, is rendement de variabele die het meest bepaalt wanneer je kunt stoppen. Niet je inkomen, niet je spaargeld — maar het rendement op je geïnvesteerde vermogen.

Hoe rendement je FIRE-datum beïnvloedt

Stel je wilt €40.000 per jaar kunnen opnemen. Via de 4%-regel heb je daarvoor €1.000.000 nodig. Je legt maandelijks €2.000 in:

| Gemiddeld rendement | Jaren tot FIRE |

|---|---|

| 5% per jaar | ~21 jaar |

| 7% per jaar | ~18 jaar |

| 9% per jaar | ~15 jaar |

Twee procentpunt verschil in rendement = 6 jaar eerder financieel vrij. Dit maakt rendement optimalisatie — vooral door kosten te minimaliseren — zo waardevol.

De 4%-regel en rendement

De 4%-regel gaat ervan uit dat je jaarlijks 4% van je portefeuille kunt opnemen zonder dat je vermogen opraakt over een periode van 30+ jaar. Dit werkt omdat een gediversificeerde aandelenportefeuille historisch gezien meer dan 4% reëel rendement per jaar heeft behaald — het verschil blijft in de portefeuille als buffer voor slechte jaren.

Barista FIRE: minder afhankelijk van rendement

Bij Barista FIRE combineer je een kleiner beleggingsvermogen met parttime inkomsten. Je hoeft minder te vertrouwen op rendement alleen — een lager vereist rendement maakt je strategie robuuster.

Voorbeeld: gewenst inkomen €30.000 per jaar, parttime inkomen €15.000 → je hebt maar €375.000 aan belegd vermogen nodig in plaats van €750.000. Je FIRE-datum verschuift jaren naar voren, ongeacht je rendement.

Gebruik onze FIRE-getal calculator om te zien hoe rendement jouw persoonlijke tijdlijn beïnvloedt.

Hoe optimaliseer je je rendement?

1. Minimaliseer kosten

Dit is de meest directe en betrouwbare manier om je netto rendement te verhogen. Elke euro aan kosten is een euro minder rendement. Over 30 jaar kan 1% verschil in jaarlijkse fondskosten oplopen tot tienduizenden euro’s verschil in eindvermogen. Kies lage-kosten indexfondsen (TER van 0,1–0,3%) boven actief beheerde fondsen (1–2%+).

2. Spreid wereldwijd

Spreiding vermindert risico zonder rendement op te offeren. Een wereldwijde all-world ETF geeft je directe spreiding over duizenden bedrijven in 40+ landen. Je vermindert het risico dat één land, sector of bedrijf je portefeuille schaadt.

3. Herbeleg dividend

Automatisch dividend herinvesteren versterkt het rendement-op-rendement effect. Over 30 jaar kan dit het verschil maken tussen 40–50% meer of minder eindvermogen. De meeste accumulating ETF’s doen dit automatisch voor je.

4. Denk langetermijn

Tijd in de markt verslaat timing van de markt. Historisch gezien hebben wereldwijde aandelenindices over elke periode van 15+ jaar positief reëel rendement opgeleverd, ondanks crashes tussentijds. Het grootste risico is niet een beursdip — het is te vroeg verkopen tijdens die dip.

5. Houd rekening met box 3

In Nederland betaal je box 3-belasting over je belegd vermogen boven de vrijstelling (€57.684 per persoon in 2026). Bij een forfaitair rendement van 6% en 36% belasting kost box 3 je effectief zo’n 2,2% van je belastbaar vermogen per jaar. Dit verlaagt je netto rendement — neem het mee in je FIRE-berekening.

Veelgemaakte fouten bij rendement

Inflatie negeren

Een nominaal rendement van 8% bij 3% inflatie geeft je maar 5% reëel rendement. Voor langetermijnplanning moet je altijd rekenen met reëel rendement — anders overschat je hoeveel koopkracht je opbouwt.

Kosten vergeten

Veel beleggers vergelijken fondsen op brutoprestatie en negeren fondskosten. Een fonds met 1% hogere jaarlijkse kosten heeft na 30 jaar een dramatisch lager eindvermogen. Bereken altijd je effectieve rendement na kosten.

Cherry picking

Het is verleidelijk om naar je beste belegging te kijken (“dit aandeel deed +35%!”). Maar je totale portefeuillerendement is het enige dat telt — één goede positie compenseert niet voor vijf slechte.

Kortetermijn-rendementen extrapoleren

Een ETF die de afgelopen 3 jaar 12% per jaar deed, zal de komende 30 jaar geen 12% per jaar doen. Gebruik historische langetermijngemiddelden voor je planning — niet recente uitschieters.

Te optimistisch rekenen

Plan altijd op basis van een conservatief scenario (5–6% reëel rendement), niet het optimistische geval. Valt het hoger uit, dan ben je eerder klaar. Valt het lager uit, dan heb je een buffer.

Veelgestelde vragen over rendement

Het hangt af van de context. Op een spaarrekening is 5% uitstekend. Voor een aandelenportefeuille is het aan de lage kant vergeleken met het historisch gemiddelde van 8–10% nominaal. Na inflatie (reëel) is 5% nominaal bij 3% inflatie slechts ~2% reëel rendement — dat is mager voor langetermijnvermogensopbouw.

De MSCI World index heeft historisch gezien een nominaal rendement van gemiddeld 8–10% per jaar opgeleverd over lange periodes. Na inflatie is dat 5–7% reëel. Dit zijn historische gemiddelden — toekomstige rendementen kunnen afwijken.

Winst is een absoluut bedrag (€500 verdiend). Rendement is een percentage ten opzichte van de inleg (5% op €10.000). Rendement is nuttiger voor vergelijkingen — €500 winst op €5.000 inleg (10%) is veel beter dan €500 winst op €50.000 inleg (1%).

Dividendrendement = (jaarlijks dividend per aandeel ÷ huidige koers) × 100%. Voorbeeld: een aandeel staat op €40 en keert €2,40 per jaar uit → dividendrendement = 6%.

Gebruik als basisscenario 6–7% reëel rendement voor een gediversifieerde aandelenportefeuille. Plan ook een pessimistisch scenario door op 5% — zo heb je een veiligheidsmarge als de markt tegenvalt. Houd ook rekening met box 3-belasting die je netto rendement met ~1–2% verlaagt.

Conclusie

Rendement is het fundament van vermogensopbouw en financiële vrijheid. Het begrijpen van het verschil tussen nominaal en reëel rendement, het effect van kosten, en de kracht van samengestelde groei zijn de drie belangrijkste inzichten voor elke FIRE-belegger. Reken conservatief, minimaliseer kosten, herbeleg dividend, en geef tijd de ruimte om zijn werk te doen.

Wil je zien hoe rendement jouw persoonlijke FIRE-tijdlijn beïnvloedt? Gebruik onze FIRE-getal calculator — vul je inkomen, uitgaven en verwacht rendement in en zie direct wanneer je kunt stoppen.

Meer lezen

- Bereken je FIRE-getal — inclusief rendement en tijdlijn

- Barista FIRE uitgelegd — minder afhankelijk van rendement

- Wat is een spaarquote? — de andere hefboom naar FIRE

- De FIRE-beweging uitgelegd — het grote plaatje